2018神经科学领域全球交易纵览及趋势

尽管药物开发成功率低,且一些耗资巨大的晚期临床遭遇失败,神经科学仍然是交易的活跃领域。过去十年间,随着一系列众所周知的退出和新进入者的加入,该领域的挑战已经发生了改变。神经疾病,特别是那些具有高社会负担和经济负担的疾病,比如疼痛和阿尔兹海默症,虽然疾病控制仍旧不尽如人意,但还是吸引了大多数投资神经科学领域的投资。最近,制药公司和医疗器械公司的合作带给了大家通过持续监控和数字化生物标志物更好地了解这些疾病的希望。其他技术尽管还处在早期阶段,但也有潜力将生物疗法应用于中枢神经系统疾病,因此能够获得较高的交易价。

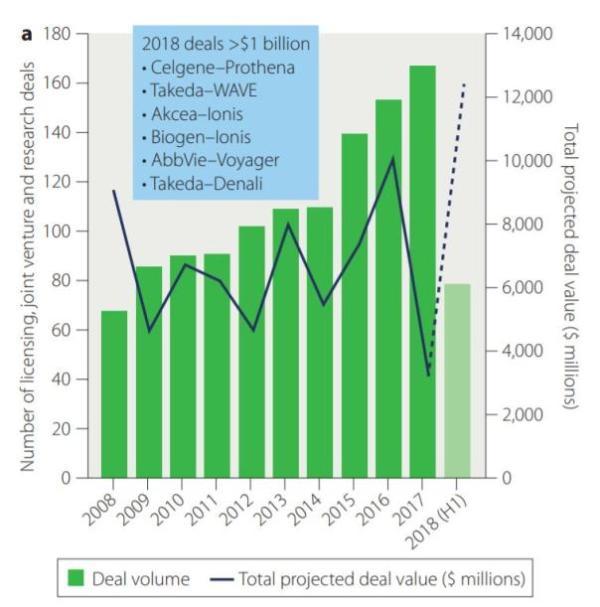

虽然在交易数量方面,没有哪个领域可以与肿瘤相比(正如我们今年早些时候强调的那样,见2018年3月的BioPharma Dealmakers B3–B6),但是神经科学领域是其最接近的竞争者之一。过去十年里,神经科学相关的授权许可交易的数量持续增长。尽管2017年总交易价值有所下降,不过2018年有望成为创纪录的一年,今年头6个月有6笔交易的价值超过了10亿美元(图1a)。

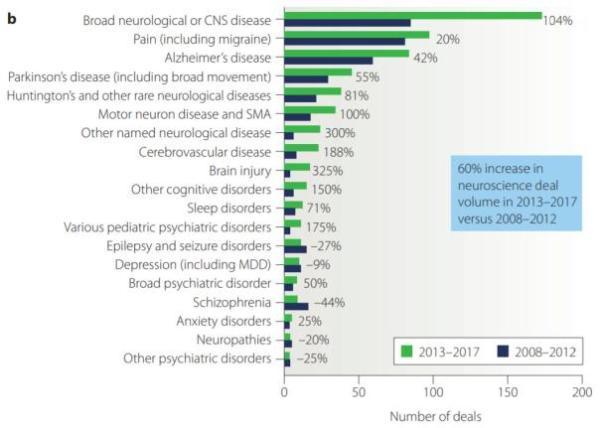

神经科学的交易中绝大多数(约90%)都聚焦于一类特定的适应症(图1b),这种情况能够反映出研究和开发的活跃度。最近几年,针对多个适应症的在研项目是交易增加的主要驱动因素。这在一定程度上归因于早期阶段资产交易的普遍变化,这类交易往往是基于靶点的,并且针对一个以上的适应症。2013至2017年间,神经科学领域的交易中71%处在临床II期,而2008至2012年这类交易的比例是66%。就具体的适应症而言,疼痛(包括偏头痛)和阿尔兹海默症的交易最多,这是可以理解的,因为这两种疾病有着大量的患者,且需求未得到满足。最近五年来,尽管相对来说,罕见病如运动神经元疾病,以及脑血管疾病和脑损伤等疾病的交易出现了更大幅度的增长,但疼痛和阿尔兹海默症相关的交易正在增加。此外,一些儿科精神疾病,如自闭症和雷特综合征的交易活动也有所增加。然而,虽然癫痫和精神分裂症这两种疾病并没有得到很好的控制,但相关的交易数量在这段时间里出现了明显的下降(图1b)。

图1丨神经科学领域交易趋势。2008-2017年,按数量和价值(a)以及适应症(b)的各类授权许可、合资和仅研究的神经科学交易。2018年上半年的交易数量和价值也在(a)中予以显示,(b)标示了两段时间里各类交易变化的百分比。分析包括了分类为“神经系统疾病”或“精神疾病”授权学科、合资和研究交易,以及相关的交易价值。只涉及一个基本适应症的交易包括在(b)的分析中,10年里共有1,012笔交易。更多细节请参见方框1。

来源:Cortellis交易情报

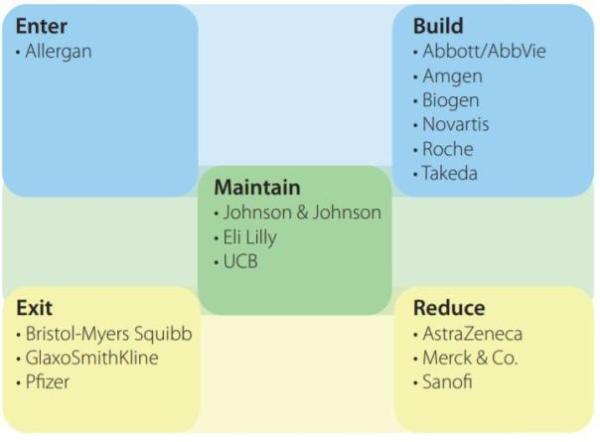

鉴于过去20年来神经科学领域备受关注的多个后期临床失败(特别是脑卒中和阿尔兹海默症方面)以及整体而言相对较低的开发成功率, 一些大型制药公司退出或降低了他们在该领域的投资,因此,神经科学领域的大量交易似乎令人感到惊讶(图2)。 强生公司是少数几家在该领域保持长期商业和研究业务的公司。罗氏和诺华在过去十年已经建立了大量的神经科学研发机构,期望能将他们在肿瘤学上的成功应用至该领域。此外,百健、武田和新进入的艾尔建也在过去十年间在神经科学领域进行了大规模的投资。这表明,与很多大型制药公司相比,他们有更高的风险承受能力,或者认为自己是逆势投资者。

图2丨具有核心神经科学研发的主要制药公司的变化。根据2018年与2008年在神经科学领域的活动的对比,将公司进行分类。2008年惠氏是神经科学领域的主要公司,2009年辉瑞收购惠氏。

神经科学领域的投资和交易价值

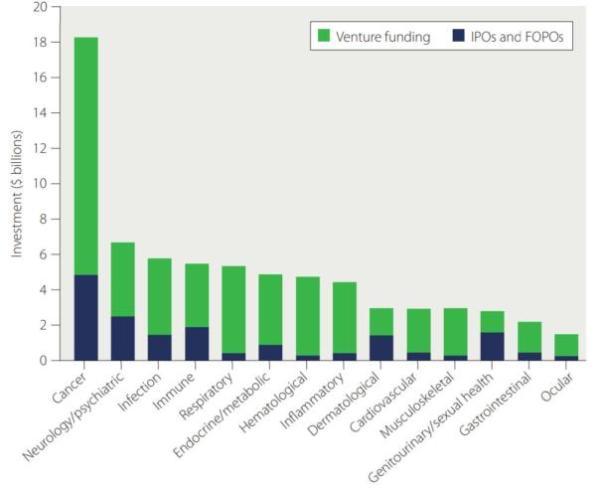

风险投资(VC)融资和首次公开募股(IPO)是考量对早期阶段神经科学兴趣的另一个指标。虽然此类投资容易受到更多的经济因素的影响,以至于在逐年查看时会出现不稳定的情况,但是过去十年中,聚焦于神经科学的VC投资和IPO的数量和价值都已经在增加,2017年,神经科学是仅次于肿瘤的第二大投资热点(图3)。

图3丨2017年不同治疗领域风险投资和IPO融资

FOPO:二次发售;IPO:首次公开募股。

来源:BioWorld—BioPharma Financings Reports 2017

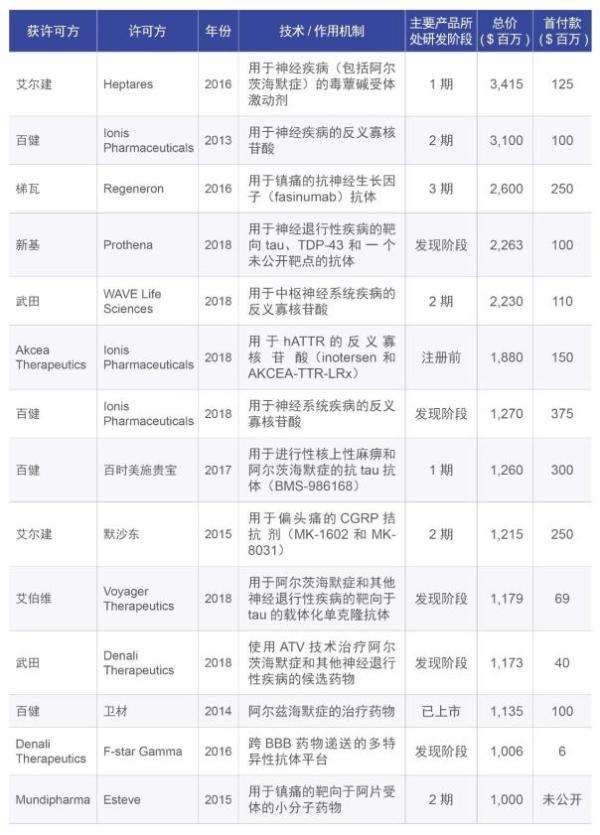

对交易价值进行回顾后发现,自2013年至今已有14笔交易预期价值达到10亿美元或以上。所有这些交易都与神经系统疾病相关,特别是疼痛和阿尔兹海默症。这些大额交易中50%专注于早期资产(表1)。大多数这些交易是涉及生物药,特别是反义寡核苷酸或抗体,以及相关的药物传递技术。

表1丨2013至2018年交易价值>10亿美元的神经科学领域的授权许可、合资和研究

ATV,抗体运输载体; BBB,血脑屏障; CGRP,降钙素基因相关肽; hATTR,遗传性转甲状腺素蛋白淀粉样变性。 a2013年至2018年上半年,共披露了163项授权许可、合资和研究交易。 来源:Cortellis 交易情报

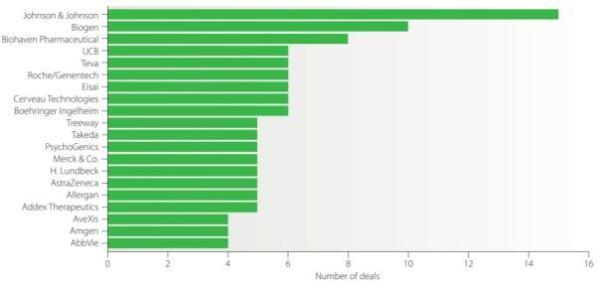

百健是其中4笔交易额超过10亿美元的交易的获许可方,该公司也是2013至2017年的5年中进行神经科学领域交易最多的公司之一(图4)。这家公司自称为神经科学领域潜力的信徒。百健公司是目前多发性硬化症市场的领导者,拥有一系列获得批准的产品,包括β-干扰素和单抗,如Tysabri (natalizumab) ,并于2016年获得了首个脊髓性肌萎缩症药物 Spinraza (nusinersen)的批准。尽管聚焦于淀粉样蛋白的阿尔兹海默症药物研发遭遇了一个又一个的失败,百健仍然致力于研发该疾病的药物。其主要候选药物aducanumab(一种抗淀粉样蛋白抗体)正处在3期临床阶段,早期阶段的小型临床试验发现,这个候选药物能够改善认知能力,研究人员期望它能在其他药物失败的地方获得成功。2007年百健以3.8亿美元首付款、潜在的里程金付款以及未来基于净销售额的提成从Neurimmune Therapeutics获得了这个当时还处在发现阶段的药物。此后,百健重新就协议条款进行协商,减少了权益使用费。

图4丨2013至2017年按交易额计算最大的神经科学合作项目。来源:Cortellis交易情报

通过2014年与卫材公司的合作,百健获得了卫材两个在研药物,扩大了其阿尔兹海默症的药物管线,卫材则获得了所需的资金和百健在研产品的选择权。2017年10月这笔交易的条款进行了修订,将百健的aducanumab,并取消了针对卫材阿尔兹海默症药物的里程金付款。2017年,百健再一次在阿尔兹海默症上下赌注,从百时美施贵宝引入了一个1期阶段的抗tau抗体,并为此支付了3亿美元的首付款,预计总交易额将超过12亿美元。

百健也试图在脑卒中上布局,这是另一个在过去几年内出现过晚期临床失败的适应症。2018年9月,百健的格列本脲静脉注射剂用于缺血性卒中的3期临床招募了首位受试者。这个药物是该公司2017年5月以1.2亿美元从Remedy制药收购的。

2013年,百健和Ionis制药达成协议,这笔交易聚焦于用于各种神经系统疾病的反义寡核苷酸。该交易促成了Spinraza的批准,这个药物2017年的销售额为8.83亿美元。2018年4月百健拓展了与Ionis的协议,并为此支付了10亿美元现金,包括6.25亿美元的股权和3.75亿美元的首付款。

百健并不是唯一一家大力投资阿尔兹海默症药物的公司;艾尔建和武田近年来也分别在该适应症进行了大额的交易(表1)。艾尔建(前身为阿特维斯)是一个相对较新的神经科学市场的进入者,该公司通过外部交易积累了已上市产品线和在研产品管线,以拓展其原有的局限于保妥适的产品线。除了授权许可以外,该公司还进行了几项重要的公司收购,旨在获得3期阶段的产品。rapastinel是通过收购Naurex获得的一个N-甲基-D-天冬氨酸调节剂,正计划开展用于抑郁症的晚期临床研究。然而,2016年收购Chase制药获得的CPC-201(已获批的阿尔兹海默症药物多奈哌齐和索非那新的复方)至今还未开始原计划于2017年开始的3期注册研究,而且这个药在艾尔建最新的在研管线亮点中也没有提及。

神经科学并购的活跃度

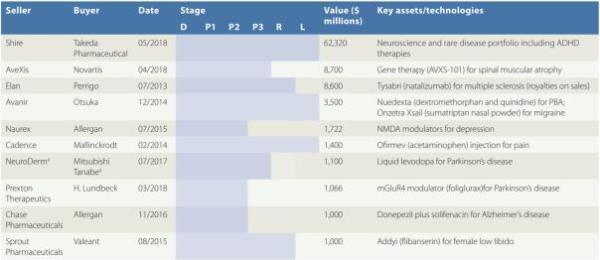

2013至2017年间,大规模的神经科学并购交易(超过10亿美元)相对较少(表2),当缺乏上市产品时这类交易总不是那么积极。比如,2015年Valeant以10亿美元收购Sprout制药,获得了女性性欲药物Addyi (flibanserin)的权益,但是两年后,Valeant就将公司退回原始股东,只保留药物销售额6%的许可使用费。

表4丨近期交易额超过10亿美元的神经科学并购交易

从2013年至2018年上半年末公开交易额的交易中选择了44笔并购交易。ADHD,注意力缺陷多动障碍; D,发现阶段; P,临床阶段; R,注册阶段;L,已上市;mGluR4,代谢型谷氨酸受体4; NMDA,N-甲基-D-天冬氨酸; PBA,假性延髓情绪。 a反向合并。 来源:Cortellis交易情报。

与这一趋势不合拍的是,2018年上半年已经发生了2起非常大型的神经科学相关的并购交易。今年4月,诺华宣布以87亿美元收购AveXis,AveXis的主要资产是用于脊髓性肌萎缩治疗的基因疗法,该产品最终将是百健Spinraza的竞争产品。

然而,与武田620亿美元收购夏尔的交易相比,这笔交易根本算不了什么。夏尔拥有强大的神经科学产品线。2017年夏尔的神经科学产品销售额达到27亿美元(占该公司总销售额的18%),这几乎全部来自于注意力缺陷多动障碍(ADHD)药物。夏尔目前的神经科学领域临床阶段在研管线只有两个候选药物:3期阶段的SHP615,治疗惊厥性癫痫发作;以及1个1期阶段的候选药物,正在研究是否有用于神经系统疾病治疗的潜力。

武田的主要神经科学产品是抗抑郁症药物Trintellix (vortioxetine),该药仅在美国销售,2017财年的销售额为4.35亿美元。武田希望进一步拓展神经科学领域的想法不仅通过收购夏尔来证实,而且该公司一年前已经宣布与Wave Life Sciences达成22亿美元的合作,共同研发反义寡核苷酸,用于治疗基因问题引发的神经系统疾病(表1)。

神经科学领域的下一步是什么?

总之,神经科学仍然是药物交易的一个主要领域。阿尔兹海默症继续吸引着大量的投资,特别是新的生物疗法,比如抗体药物传递系统和反义寡核苷酸。改善神经系统疾病如阿尔兹海默症、帕金森氏症和亨廷顿病的诊断的小规模合作正在出现,包括提供实时连续监控疾病进展的可穿戴设备。

虽然精神疾病的交易没有达到神经系统疾病相同的水平,但是仍有一些合作旨在改善对这类疾病的了解和最终管理,例如2018年武田和Mindstrong Health之间就多个精神疾病数字化生物标志物识别开展的交易。得益于罕见病的发展,神经科学的交易额也获得了提升。诺华以87亿美元收购AveXis,获得了后者一个处在晚期阶段的脊髓性肌萎缩在研药物。脊髓性肌萎缩是一种罕见病,患者仅为新生儿的1/6,000。毫无疑问,诸如阿尔兹海默症和疼痛等疾病所带来的巨大的社会和经济负担将继续推动神经科学领域未来多年的投资。

原文作者:Jamie Munro & Helen Dowden

来源:新浪医药

版权及免责声明:本网站所有文章除标明原创外,均来自网络。登载本文的目的为传播行业信息,内容仅供参考,如有侵权请联系答魔删除。文章版权归原作者及原出处所有。本网拥有对此声明的最终解释权。

{replyUser1} 回复 {replyUser2}:{content}