【行研】医药CMOCDMO行业发展概览

随全球药品市场竞争日益激烈,制药产业链中的分工日趋显著,医药企业呈现出将自身研发与生产业务委托给其他专业化公司开展的大趋势。从疾病目标研究、药物化合物的筛选和研发、临床试验,到工艺优化、委托生产加工乃至市场销售的全产业链各环节,都涌现出众多的外包服务机构--“让专业的人,做专业的事”。

医药生产外包服务企业(医药CMO),是以合同定制形式为制药企业提供临床用药、中间体制造、原料药生产、制剂生产以及包装等专业服务的企业。而伴随CMO市场趋于成熟,定制研发生产(CDMO)、产研结合(CRO+CMO/CDMO)等多种商业模式得以快速发展。

一、CMO/CDMO行业概述

从产业链来看,CDMO处于药物研发至商业化销售的中间关键环节,其上游为临床前研发CRO环节,下游为药品上市后持续的CMO生产环节。由于创新药领域不断发展、研发成本和风险居高不下,越来越多的下游医药制造企业会选择CMO/CDMO服务,以便为医药企业节约成本、控制风险并提升研发效率,可以预见CMO/CDMO市场规模将不断放大。

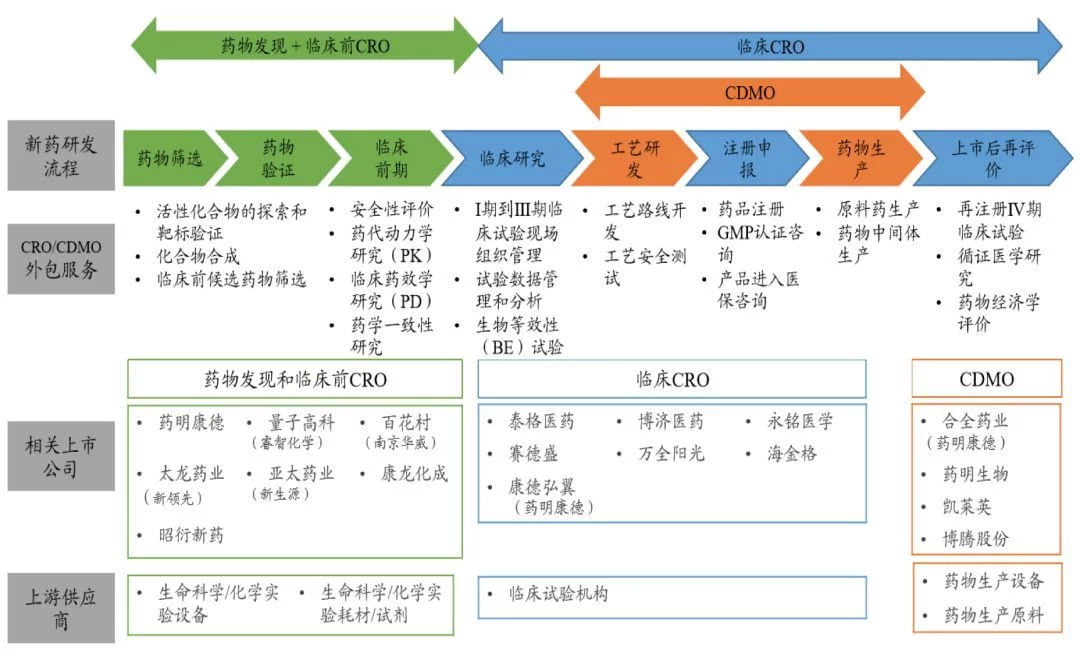

图1.医药外包服务产业链条

Source:公开资料、弘则研究整理

根据BusinessInsights预测,2017年全球医药CMO市场容量为628亿美元,从2013年至2017年,医药CMO行业复合增长率达到12%。预计2021年全球CMO/CDMO市场规模将超过1025亿美元,未来全球CMO/CDMO市场有望持续快速扩容,全球CDMO行业增速保持10%左右,国内CDMO行业增速大概为15~20%。

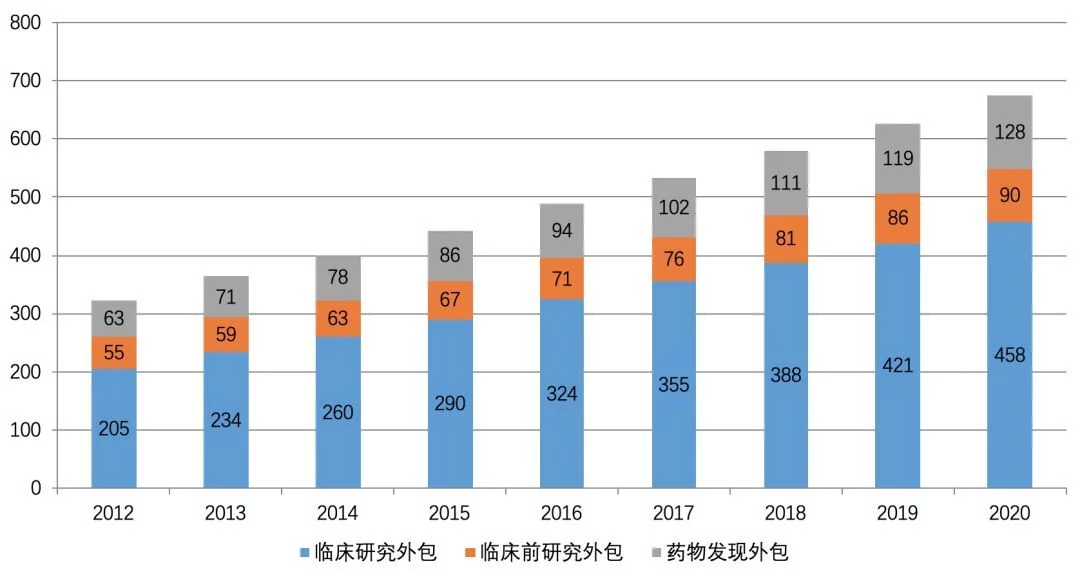

图2.全球CRO/CMO/CDMO产业规模稳步提升(亿美元)

Source:Frost&Sullivan、国泰君安证券事务所

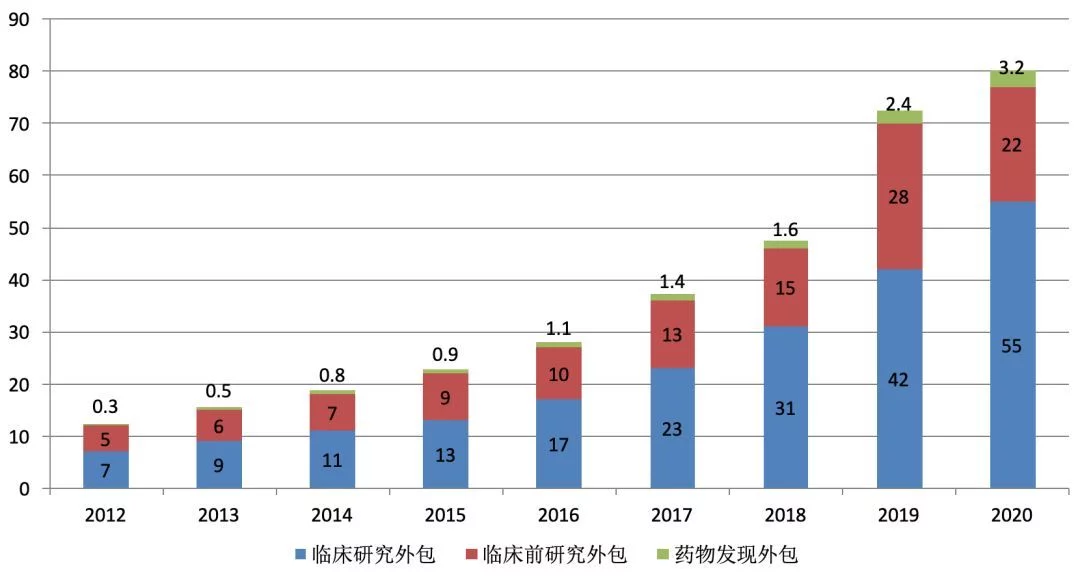

图3.中国CRO/CMO/CDMO市场规模快速增长(亿美元)

Source:Frost&Sullivan、国泰君安证券事务所

二、多因素驱动CMO/CDMO行业发展

1. CMO/CDMO是药企风险控制的防火墙

高风险、长周期、大投入是新药研发的三大特征,如何有效控制风险、降低成本、提升效率是大型制药公司及创新药企必须考虑的关键点。而CMO/CDMO企业具备人才资源、专业知识和核心技术等优势,正是制药企业看重与青睐的地方。原研药企业为保持利润率,完善研发管线的同时会选择将专利到期的药物进行外包,而仿制药企业为抢占首仿地位,也会同专业化的外包企业战略合作。由此CMO/CDMO企业成为药企在激烈竞争的环境中提升实力的坚实后盾。

2. 全球掀起创新热潮,医药研发投入加大

据Evaluate Pharma分析,大约50%的新药研发经费用集中在高频外包的CMC领域,预计新药研发投入的不断增长将助推CMO/CDMO行业发展。2017年全球药物研发支出为1580亿美元,预计2022年全球研发费用将达1810亿美元。

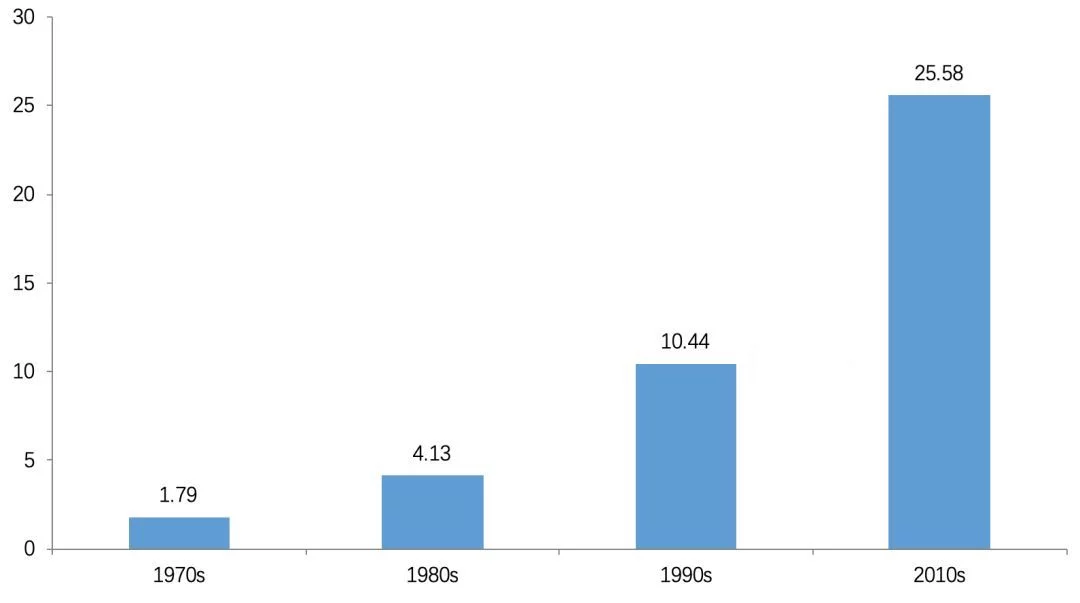

图4.平均单个新药研发成本变化(亿美元)

Source:Tufts(CSDD)、国泰君安证券事务所

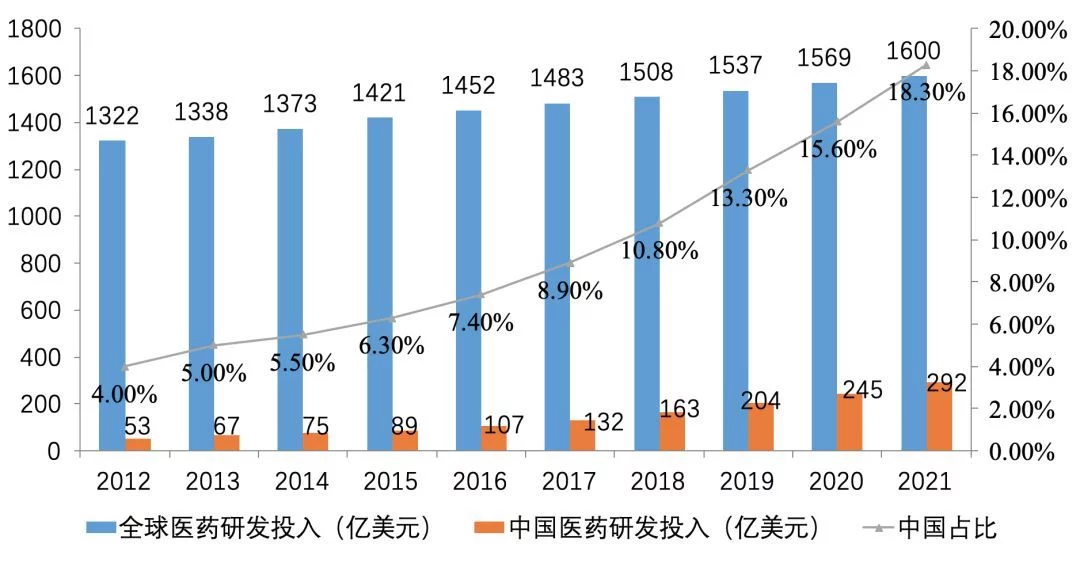

图5.全球及中国医药研发投入金额对比(亿美元)

Source:Evaluate Pharma、国泰君安证券事务所

3、全球掀起创新热潮,新药研发项目增多

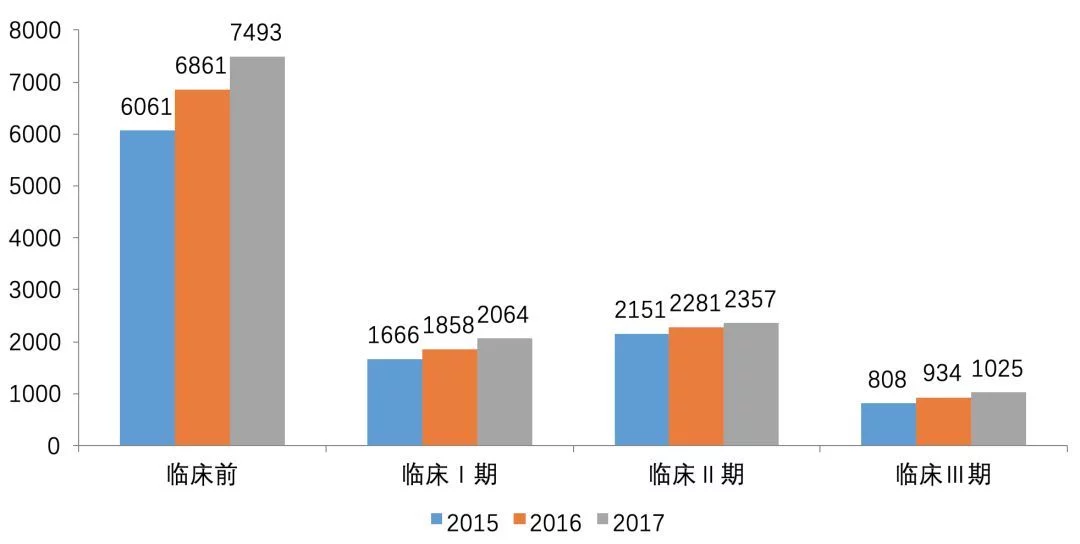

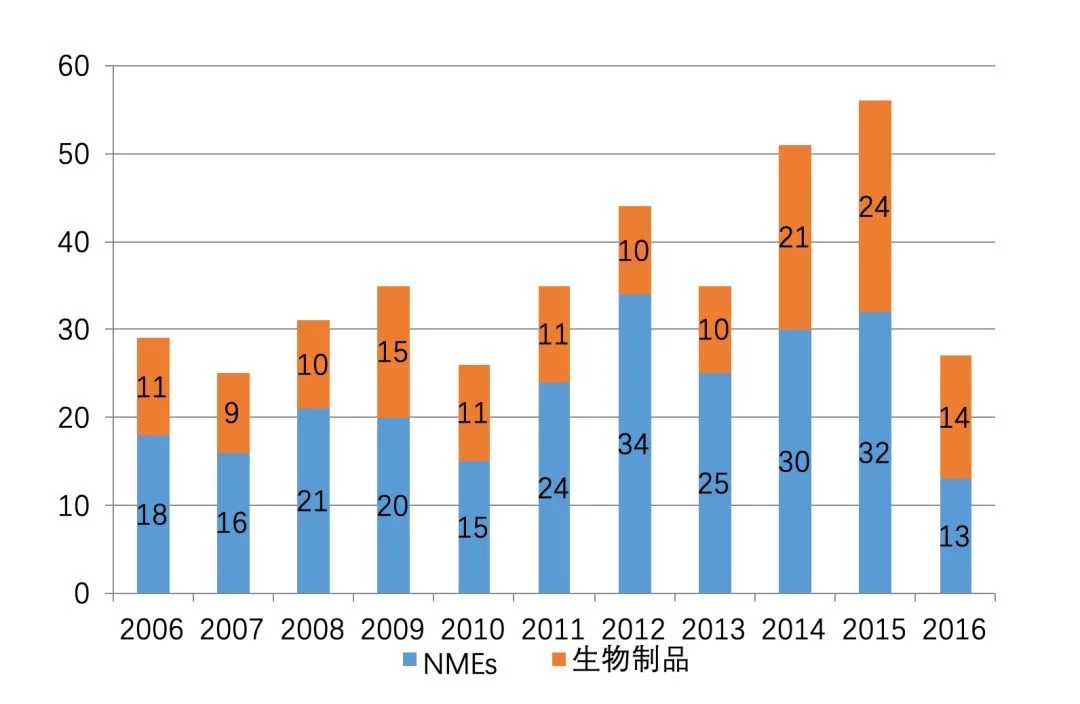

根据Pharmaprojects资料,全球药品研发线在2001-2017年间翻了近三倍,从5995个增至14872个。同时,FDA批准的新分子实体(NME)数量自20世纪90年代以来逐步增涨,于2017年批准了46个,创20年来历史新高。

图6.全球各研发阶段的药物数量

Source:Tufts center for the study of drug development、Pharmaprojects、弘则研究整理

图7.FDA批准上市新药数目

Source:Evaluate Pharma、渤海证券研究所

4.中小型生物科技企业兴起

近年来中小型创新生物医药企业在研发支出方面大有盖过大型制药企业之势。目前全球在研新药项目中,有超过80%来自中小型药企,其中小型药企占比近三年稳定保持74~84%。同时FDA所批准的新药所属公司将近一半是中小型企业。由于中小型创新生物药受固定资产投资、人员配套限制,在新药研发的流程上将更大程度的依赖于能够提供全流程研发生产外包服务的CMO/CDMO公司。

三、中国CMO/CDMO行业竞争格局及发展趋势

虽然全球医药市场超过70%的份额集中在欧美日等发达国家,但实际上市场已近成熟,发展遭遇瓶颈,2014~2018年复合增速(3~6%)低于全球平均水平(4~7%)。受我国人口基数庞大、消费结构升级、人口老龄深化、医保普及、医疗投入扩增等因素影响,国内医药行业正处于黄金发展期。2018年我国医药市场规模约为1550~1850亿美元,2014~2018年CAGR为10~13%,增速居前。在该背景下,中国CMO/CDMO行业处于快速发展期。据统计,2017年我国CMO行业规模为314亿元,预计2021年将到达626亿元,增速保持在18.3%,高于世界平均增速水平13.03%。

当前国内CMO/CDMO领域拥有近千家企业,市场集中度相对较低,2016年行业TOP6企业总体市占率达到22%;其中不发具有核心竞争力的突出CMO/CDMO企业,其市场地位和市场份额也相对较高。在激烈的竞争环境下,并购整合将成为我国CMO/CDMO企业逐渐向综合服务型供应商转变的重要途径。

此外,绿色生产亦是我国CMO/CDMO行业的另一前进方向。药物生产过程中会产生废水、废气、废渣及其他污染物,若处理不当,将对环境造成一定污染。随着国内市场竞争加剧、资源成本增加及环保政策趋严,这类低效高耗类CMO企业将被逐步淘汰,我国医药外包市场也会向低消耗、低排放、高效率的绿色模式转变与革新。

伴随政策春风及制药产业发展,中国CMO/CDMO行业将迎来蓬勃商机,拥有领先技术优势的创新型服务外包企业更有望赢得未来。

参考资料:

1、《20190103-渤海证券-多轮驱动,CMO 行业蓬勃发展――CMO行业深度研究报告》

2、《20190307-国泰君安-行业进入高景气周期,CDMO龙头驶入快车道--凯莱英首次覆盖报告》

3、《洞察|全球CMO行业现状及发展》

https://mp.weixin.qq.com/s/1Kl3WMsfG-Ere008OpqeTg

4、《20181130-弘则研究-医药行业:CRO/CDMO投资 逻辑梳理和行业手册》

来源:网络

版权及免责声明:本网站所有文章除标明原创外,均来自网络。登载本文的目的为传播行业信息,内容仅供参考,如有侵权请联系答魔删除。文章版权归原作者及原出处所有。本网拥有对此声明的最终解释权。

{replyUser1} 回复 {replyUser2}:{content}